대출이자계산기 상환방법 장단점 [총정리]

대출은 상환방법에 따라 매월 내야 할 이자가 천차만별입니다. 그래서 대출이자계산기를 통해 자신에게 유리한 상환방법이 어떤 것인지 알아야 합니다.

이번 글에서는 대출이자 계산 방법을 통해 각 상환방법의 장단점 및 매월 납부해야 할 이자를 줄일 수 있는 방법을 알아보도록 하겠습니다.

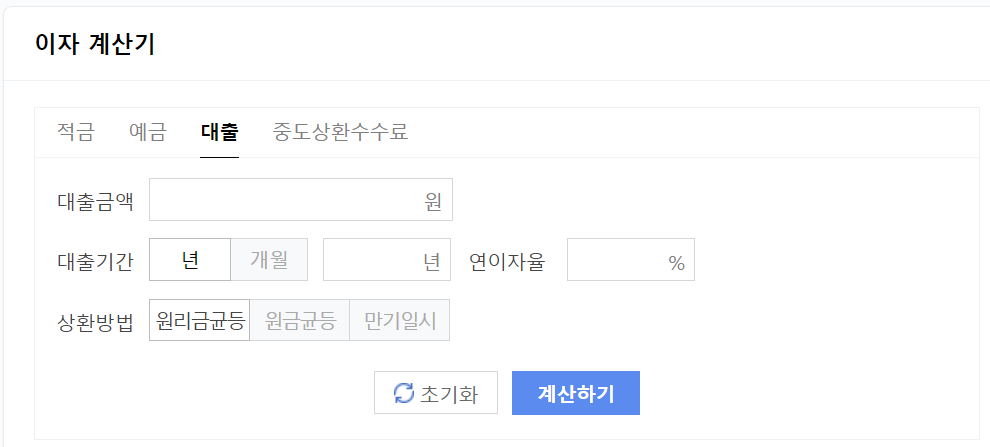

대출이자계산기

대출이자계산기는 많이들 이용하고 있는 네이버대출이자계산기를 이용하고 있습니다.

간편하게 대출금액, 대출기간, 대출금리 등을 입력하게 되면 매월 납부해야 할 이자부터 총 상환금액이 얼마인지 알 수 있습니다.

대출상환방법

대출상환 방법은 만기일시상환, 원리금균등분할상환, 원금균등분할상환으로 구분할 수 있습니다.

만기일시상환

만기일시상환의 경우 비상금대출에서 주로 볼 수 있는 상환방법입니다. 대출기간 동안 이자만 납부하다가 만기에 대출금액 전액을 변제하는 방식으로 큰 금액 보다 소액대출에서 자주 이용되는 방식입니다.

소액대출에서 만기일시상환 방식이 주로 이용되는 이유는 은행 입장에서 큰 금액을 만기일시상환 방식으로 빌려주기에 부담이 되기 때문입니다.

✅ 장점

⦁ 대출기간 동안 이자만 납부하여 초기 비용 부담이 적다

✅ 단점

⦁ 대출한도가 소액이다

원리금균등분할상환

원리금균등분할상환의 경우 대출 원금과 이자를 대출기간 동안 일정하게 나누어 변제하는 방식으로, 매달 상환하는 금액이 일정하다는 특징을 가지고 있습니다.

✅ 장점

⦁ 매월 일정 금액을 상환하기 때문에 상환 계획을 세우기 좋다

✅ 단점

⦁ 이자와 원금을 함께 변제하기 때문에 초기 비용 부담이 크다

원금균등분할상환

원금균등분할상환의 경우 매월 일정한 원금과 이자를 함께 상환하는 방식으로 원리금균등분할상환과 비슷한 구조를 가지고 있습니다.

대부분의 정책서민금융대출(햇살론 유스, 햇살론15 등)에서 이와 같은 방식을 선택하고 있습니다.

✅ 장점

⦁ 시간이 지날수록 상환금액이 줄어든다

✅ 단점

⦁ 매월 상환해야 할 금액이 달라지기 때문에 상환계획을 잘 짜야한다

이자비교

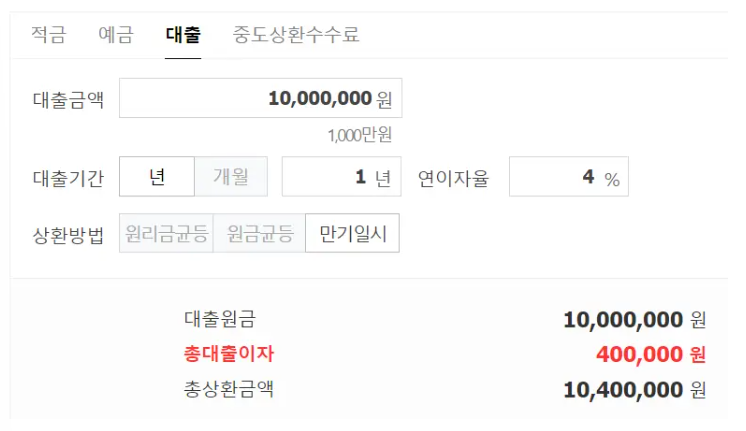

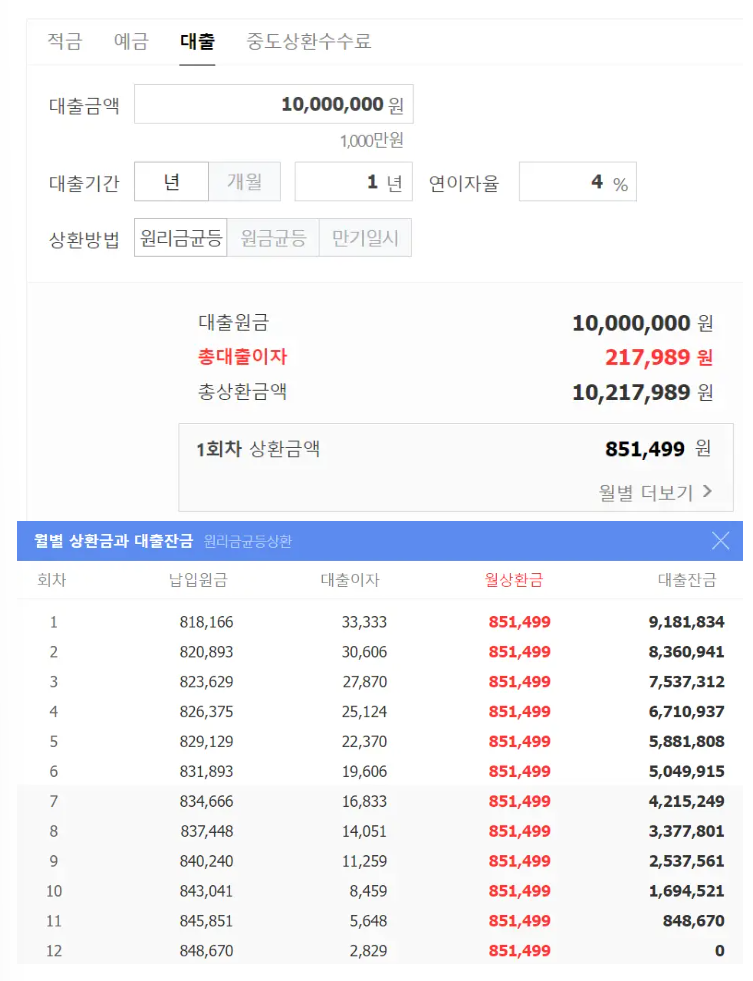

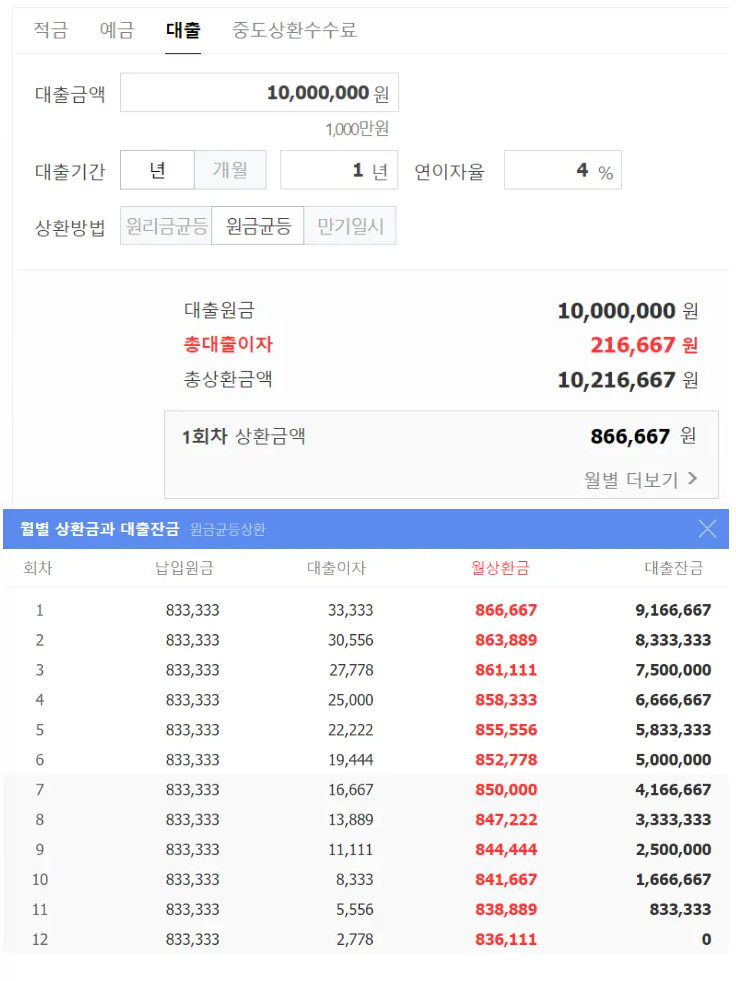

상환방식에 따라 매월 납부해야 할 이자가 달라진다고 하였습니다. 그럼, 어떤 상환방식을 선택해야 가장 적은 이자를 낼 수 있을지 아래 대출금액 1천만원, 대출기간 1년, 연이자율 4%를 예시로 들어보겠습니다.

만기일시상환

만기일시상환의 경우 대출 이자는 총 40만원으로 대출기간 동안 3만 3,000원 정도 이자를 납부하다가 만기에 1천만원 원금 전액을 상환하여 총 10,400,000원을 상환하게 됩니다.

원리금균등분할상환

원리금균등분할상환의 경우 대출이자는 217,989원으로 매월 851,499원씩 상환하여 총 10,217,989원을 상환하게 됩니다.

원금균등분할상환

원금균등분할상환의 경우 대출이자는 216,667원으로 처음 866,667원을 상환을 시작으로 점차 줄어들어 총 10,216,667원을 상환하게 됩니다.

결론

결론적으로 대출이자를 가장 많이 내게 되는 상환방식은 아래와 같습니다.

1. 만기일시상환(400,000원)

2. 원금균등분할상환(217,989원)

3. 원리금균등분할상환 (216,667원)

가장 적게 이자를 납부하는 승자는 바로 원리금균등분할상환입니다.

일상생활에서 우리는 주택담보대출, 전세대출, 담보대출, 중도금대출 등 다양한 대출 상품을 이용하게 됩니다.

이때마다 대출상환 방식에 따른 이자를 비교하는 것은 번거로우니, 위에서 말씀드린 대출 상환방식의 원리를 이해하고 있으면 도움이 되리라 생각됩니다.